Рынок сотовой связи Челябинской области по-своему уникален. Шесть операторов, уровень проникновения 126% и объем рынка в $540 млн. в год – это лишь малая доля того, что известно об отрасли. Интернет-издание «Мобильный Челябинск» оценило возможности и потенциал основных игроков рынка сотовой связи.

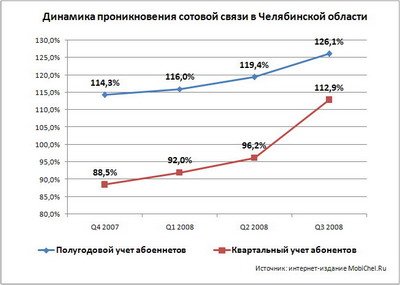

Рынок услуг сотовой связи достиг уровня насыщения еще в прошлом году. По нашим собственным данным, на первое октября 2008 года уровень проникновения сотовой связи в Челябинской области составил 126,1% [численность населения в Челябинской области 3,6 млн. человек]. Но это не мешает игрокам развиваться и достигать новых вершин в бизнесе.

По данным аналитиков интернет-проекта «Мобильный Челябинск», сотовой связью в нашем регионе пользуются около 4,5 млн. абонентов [по итогам третьего квартала 2008 года]. Стоит отметить, что эти данные получены на основе анализа зарегистрированных в течение полугода SIM-карт всех операторов Южного Урала. Реальная доля проникновения сотовой связи в регионе оценивается нами на уровне 112,9%. Этот показатель говорит о том, что один абонент одновременно пользуется двумя или более sim-картами разных операторов.

- Сейчас происходит интенсивное омолаживание абонентской базы, очень активно пользуются телефонами школьники, студенты. Еще один интересный потенциальный сегмент пользователей - пенсионеры, которых дети не хотят оставлять без связи, и которые мобильную связь начинают активно использовать, вплоть до SMS, - рассказывает Сергей Хохлов, заместитель начальника отдела маркетинга челябинского отделения межрегионального филиала сотовой связи ОАО «Уралсвязьинформ» [Utel™]. - По-прежнему, потенциальные абоненты - это жители тех населенных пунктов отдаленных районов области, где связь до этого времени отсутствовала. Также потенциальными считаются абоненты, использующие сети других мобильных операторов.

- Проникновение сотовой связи по области очень неравномерно. Жители городов имеют в своем арсенале по две-три SIM-карты, а в населенных пунктах по области пока не у каждого жителя есть сотовый телефон, - замечает PR-менеджер «TELE2 Россия» Сергей Андрияшкин.

Предоставлением услуг мобильной связи в Челябинске и Челябинской области занимаются шесть операторов. Этот показатель выше общероссийского, поскольку во многих регионах России на рынке работают только компании «большой тройки».

- Потенциал для роста остается в небольших и удаленных от областного центра городах. Хотя, как показывают продажи последних месяцев, «столичный» Челябинск еще не исчерпал себя – говорит пресс-секретарь челябинского филиала ОАО «Вымпелком» [Билайн™] Евгения Десяткина. - В Челябинске у нас с сентября этого года запущена сеть третьего поколения, обеспечивающая как лучшее качество голосовой связи, так и несравнимо более высокие скорости доступа в интернет. И как показывают последние месяцы – это уникальное для Челябинска предложение так же способно привлечь к нам новых абонентов.

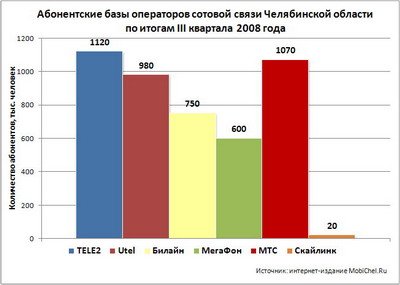

По нашим оценкам, лидером рынка сотовой связи Челябинской области по абонентам является компания TELE2. Она занимает 24,7% рынка, абонентская база составляет порядка 1,12 млн. человек [данные по итогам третьего квартала 2008 года]. При этом позиции оператора стабильны. За год абонентская база возросла на 10%.

Второе место с незначительным отставанием числится за «МТС». За девять месяцев 2008 года оператор увеличил свою базу на 2%. Доля «МТС» оценивается на уровне 23,6%. Порядка 1,07 млн. южноуральцев предпочитают услуги этой компании.

Третье место занимает «мобильное» подразделение компании «Уралсвязьинформ» [Utel™] - 21,6%. В активе этой компании числятся около 980 тыс. клиентов Челябинской области. За январь – сентябрь оператор приобрел около 7% абонентов, при этом в последние месяцы рост заметен сильнее всего.

В числе лидеров прочно закрепился «Вымпелком» [Билайн™]. У компании результаты несколько скромнее – 16,5%. По нашим оценкам, оператор обслуживает 750 тыс. абонентов в Челябинске и области.

МегаФону удалось взять под контроль 13,2% рынка. Абонентская база оператора оценивается нами в 600 тыс.

Доля универсального оператора «Скайлинк» [ОАО «Апекс»] по итогам исследования составила менее 0,4% [в ходе аналитического исследования данные по компании не принимались во внимание].

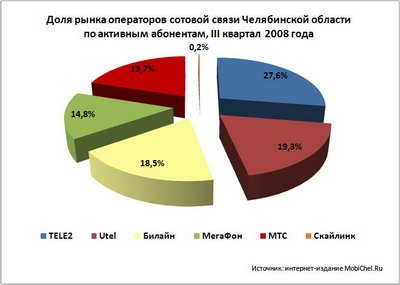

Если сравнить долю рынка по активным абонентам, которые пользовались связью хотя бы раз в течение последнего квартала, то лидером с долей 27,6% является TELE2. МТС – 19,7%. На третьей позиции «Уралсвязьинформ» – 19,3%. Билайн и МегаФон делят четвертое - пятое места с долей 18,5% и 14,8% соответственно. Стоит отметить, что TELE2, Билайн и МегаФон имеют 90 дневную учетную политику клиентов. Это означает, что в абонентской базе числятся только те люди, которые в течение последних трех месяцев пользовались платными услугами. Utel и МТС не списывают абонентов из базы в течение 180 дней.

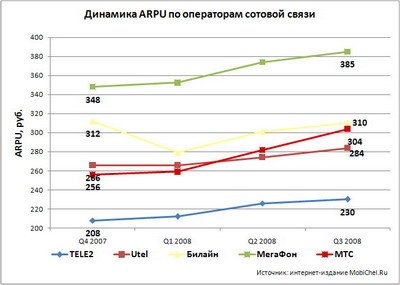

По итогам второго и третьего квартала индекс ARPU [среднемесячный доход на одного абонента] у операторов вырос в среднем на 6-15%.

Самый высокий индекс зафиксирован у МегаФона – 374 рубля. Далее идут «Вымпелком» - 310 рублей, МТС – 304 рубля, «Уралсвязьинформ» - 284 рублей [оценка интернет-издания «Мобильный Челябинск», официальные данные компания не раскрывает]. ARPU компании TELE2 составляет всего 230 рублей. Стоит отметить, что в VI квартале будет наблюдаться снижение ARPU в силу коррекции курса «доллар-рубль».

Совокупный объем рынка сотовой связи в Челябинской области оценивается нами на уровне 14,2 млрд. рублей в год [$540 млн.]. Исходя из среднестатистических данных по рынку в целом, можно оценить долю операторов в Челябинской области по выручке.

Лидером рынка по выручке является МТС – 24,6%, следом идет Utel с долей 21,0%. 19,4% от всей выручки приходится на TELE2. «Вымпелком» и МегаФон делят четвертую позицию с результатом 17,6% и 17,4% соответственно.

По данным операторов сотовой связи, в последнее время наметился стабильный рост доходов от неголосовых услуг.

- Услуги голосовой связи традиционно более востребованы абонентами сотовых операторов. Необходимо отметить, что более 20% абонентов пользуются услугами на базе GPRS. Наблюдается тенденция к дальнейшему увеличению количества пользователей. В общем объеме GPRS-трафика большая часть генерируется пользователями услуги «Мобильный интернет». Из новинок в дополнительных услугах можно отметить сервис «Замени гудок», который пользуется большим спросом у наших абонентов, - приводит данные коммерческий директор челябинского регионального отделения компании МегаФон-Урал Владислав Гуцул.

По информации представителей МегаФон, доля доходов от дополнительных услуг – SMS, WAP, MMS, EDGE/GPRS - в общей выручке неуклонно растет. При этом доля доходов и количество пользователей инновационных услуг на базе GPRS растет более высокими темпами, чем доля доходов и количество пользователей «традиционных» SMS.

В челябинском «Уралсвязьинформе» также подтвердили рост выручки от неголосовых услуг.

- Мы действительно фиксируем рост доли дополнительных услуг, но он незначителен. В настоящее время распределение следующее: голосовые услуги – 90%, GPRS – 7% и VAS – 3%, - говорит Сергей Хохлов.

Подобное распределение выручки характерно и для МТС.

- Безусловно, в структуре потребления услуг абонентами в настоящее время преобладает голосовой трафик. Но дополнительные услуги пользуются все большей популярностью. И с каждым годом доля VAS заметно увеличивается. Рынок голосовых услуг продолжит расти, но доля голосовых услуг в общем объеме выручки на рынке телекоммуникационных услуг будет сокращаться в пользу дополнительных услуг. Сейчас доля VAS в структуре дохода составляет порядка 15%, - подчеркивает Дарья Вольхина, специалист по связям с общественностью уральского макрорегиона МТС. - В частности, в Челябинской области только потребление мобильного Интернета с начала 2008 года выросло на 50%.

Все без исключения операторы уделяют большое внимание улучшению качества существующих услуг и внедрению новых, которые бы принесли дополнительную выручку. Так, в Челябинской области уже действует одна коммерческая сеть третьего поколения и одна UMTS/HSDPA-сеть в тестовой эксплуатации.![Евгения Десяткина, пресс-секретарь челябинского филиала ОАО «Вымпелком» [Билайн™].](/i/posts/rec000822/textmeta_07_src.jpg)

- В настоящее время наши абоненты тратят на оплату дополнительных услуг примерно 20% от общей суммы платежей. Несмотря на то, что количество абонентов 3G пока существенно меньше, чем сети второго поколения, они значительно более активно пользуются интернетом, в том числе с использованием специальных комплектов подключения. В среднем абоненты 3G в Челябинске генерируют почти половину всего интернет-трафика в сети Билайн. Это, безусловно, объясняется более высокими скоростями сети третьего поколения, - объясняет Евгения Десяткина. - За три месяца мы продали около 5000 модемов и почувствовали, что могли бы продать больше, так как на рынке ощущается их дефицит.

Если говорить о современных трендах рынка сотовой связи в регионе, то основное влияние на отрасль окажут макроэкономические факторы, развитие сетей третьего поколения, а также дальнейшее освоение территорий. Распределение долей между операторами сотовой связи существенно меняться уже не будет, так как большинство пользователей сотовой связи уже определились со своим выбором.

- Несмотря на высокий уровень проникновения сотовой связи, конкуренция в телекоммуникационной отрасли с каждым годом становится все более острой. Сейчас операторы, в большей степени, нацелены на работу с уже существующей абонентской базой, хотя привлечение новых клиентов является важной задачей, - полагает Владислав Гуцул. - Наиболее перспективным сейчас считается сектор дополнительных услуг. Безусловно, будет расти мобильный широкополосный доступ в Интернет. Здесь большие надежды мы возлагаем на связь третьего поколения 3G. Тем не менее, несмотря на высокий уровень проникновения сотовой связи, рынок будет расти и дальше.

МТС также положительно оценивает перспективу развития мобильной связи.

МТС также положительно оценивает перспективу развития мобильной связи.

- Мы прогнозируем дальнейший рост потребления дополнительных услуг. Основные предпосылки для этого заложены в этом году: запущен ряд новых сервисов, готова к эксплуатации сеть 3G, которая позволит предложить новые услуги, и повысит комфортность пользования мобильным Интернетом и так далее, - отмечает Дарья Вольхина. - Мы будем делать новые интересные предложения для абонентов, позволяющие им не ограничивать свои потребности и свободно пользоваться инновационными сервисами. Мы ожидаем, что в 2012 году рынок дополнительных услуг достигнет $4,2 млрд, кроме того, сегмент мобильного доступа в Интернет составит $3,4 млрд.

В TELE2 намерены использовать опыт развития сети в Челябинской области и в других регионах. Кроме того, компания проявляет большой интерес к популяризации неголосовых сервисов.

- В 2009 году мы ожидаем изменения на рынке сотового ретейла – приобретение федеральными операторами основных игроков и перераспределение сил. В результате кризиса и снижения доходов, прогнозируем стремление к экономии и более внимательное отношение к расходам значительной части населения, и, как следствие, выбор более выгодной связи для общения, - считает Сергей Андрияшкин. - Внимание будет уделяться также программам лояльности абонентов, разворачиванию и продвижению в широкие массы сетей 3G.

В целом же рынок сотовой связи Южного Урала за минувший год не претерпел кардинальных изменений. В 2008 году сотовая связь окончательно перестала быть сугубо голосовой. Теперь это еще и доступный в любом месте беспроводной интернет. Темпы прироста GPRS/EDGE-пользователей внушают оптимизм. А благодаря развертыванию сетей третьего поколения клиенты могут получать услуги на качественно ином уровне.

В краткосрочной перспективе операторов ожидают последствия кризиса ликвидности, но вот кризис потребления им не грозит. Наряду с товарами первой необходимость люди просто не могут существовать без мобильной связи. Это факт.