Группа МТС представила свои финансовые результаты за апрель-июнь 2023 года. В целом они оказались лучше консенсус прогноза аналитиков. Компании удалось добиться более высоких, чем ожидалось, результатов как на уровне выручки, так и OIBDA. Весомый вклад в подобный результат внес основной сегмент связи, выручка которого была на несколько миллиардов рублей выше прогнозных значений. Банковский бизнес и сегмент связи стали основными бизнесами, обеспечившими рост рентабельности и OIBDA в абсолютном выражении.

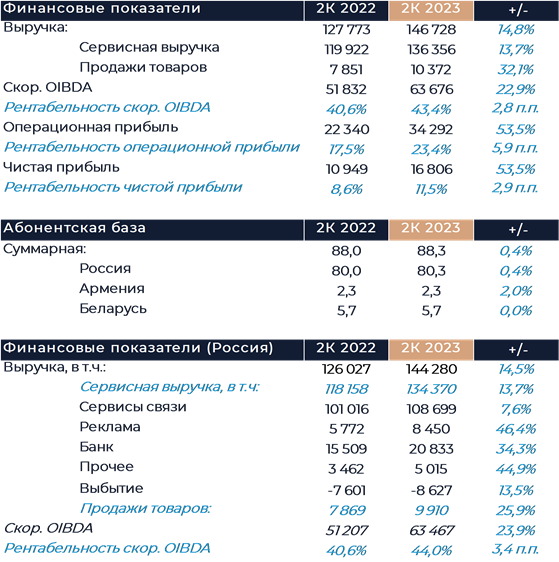

Выручка МТС по итогам второго квартала увеличилась на 14,8% год к году, тем самым опередив оценки рынка. В России оператор показал рост выручки на 14,5% за год. Заметно лучше оказались результаты сегмента связи, выручка которого увеличилась на 7,6% год к году. Основное положительное влияние на данное направление оказывает увеличение тарифов, произошедшее в сентябре прошлого года, а также развитие экосистемных продуктов.

Абонентская база оператора по итогам квартала немного увеличилась как относительно начала года, так и сопоставимого периода прошлого года и составила 80,3 млн чел. Тариф МТС Premium показал рост выручки на уровне 50% год к году, а у конвергентных тарифов база пользователей увеличилась на 17% за год. Число экосистемных пользователей выросло на 14,6% за последний год и достигло 14,1 млн чел. Данные абоненты принесли компании более 47% выручки B2C сегмента связи. Рост выручки сегмента был заметно быстрее, чем в предыдущие несколько кварталов, но замедлиться во второй половине года. Во многом это будет определяться в диалоге с ФАС по поводу обоснованности повышения тарифов.

Рекламный бизнес показал рост выручки более 46% год к году, хотя его доля в общих результатах пока остается относительно небольшой. Выручка банка увеличилась почти на 35%, чему в том числе способствовал эффект низкой базы сравнения. Портфель розничных кредитов банка вырос на 29% за год, а коэффициенты CoR и NPL продолжили постепенно стабилизироваться. Компания отмечает, что OIBDA банка в отсутствие крупных резервов составила почти 4 млрд рублей против убытка в 1,6 млрд рублей за сопоставимый период прошлого года. Такое изменение оказало крайне благоприятное воздействие на рентабельность всей группы.

Продажи розничной сети с учетом низкой базы сравнения выросли более чем на четверть в годовом исчислении. МТС продолжили оптимизировать размер собственной сети и закрыли ещё 420 точек. Всего за последний год компания сократила количество торговых точек своей сети на 644 шт. По предварительным оценкам, розничная сеть продолжит демонстрировать стабильный рост финансовых показателей и во второй половине года.

В Армении динамика финансовых показателей в драмах была сдержанной, но за счет изменения валютного курса выручка и OIBDA сильно выросли в рублях. Подразделение оказало небольшое положительное влияние на общие групповые результаты.

Рентабельность OIBDA по группе выросла почти на 3 п.п. за год, что существенно выше прогнозов аналитиков. Основной вклад в рост маржинальности внесли банковский бизнес и сегмент связи. Объем капитальных затрат МТС снизился с 59,4 млрд рублей в первом полугодии 2022 года до 37,4 млрд рублей в первом полугодии текущего года. Это произошло в силу крупных закупок оборудования, имевших место в январе-июне 2022 года.

Свободный денежный поток компании значительно увеличился и составил более 36 млрд рублей против убытка 5,3 млрд рублей годом ранее. Рост денежного потока был обусловлен снижением CAPEX и активности в области M&A. Долговая нагрузка МТС незначительно увеличилась квартал к кварталу, но снизилась год к году и составила 1,8х по соотношению чистый долг к OIBDA без учета лизинга.