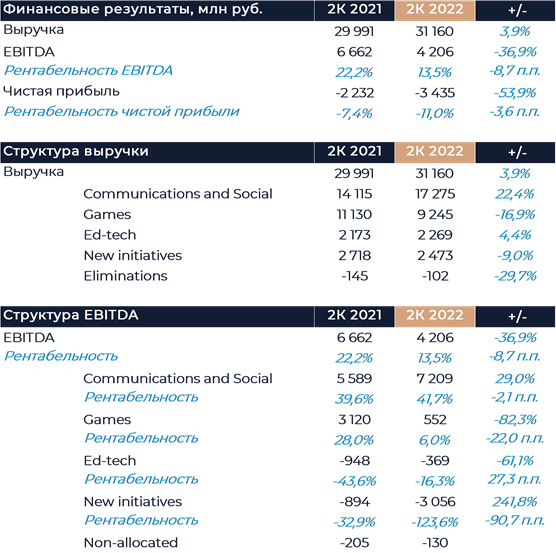

Группа VK представила свои финансовые результаты за второй квартал 2022 года. Рост выручки рекламного бизнеса ускорился в несколько раз относительно предыдущего квартала, и компании удалось продемонстрировать улучшение рентабельности в сегменте коммуникаций и социальных сетей. В игровом бизнесе квартал ожидаемо был очень слабым по большей части из-за укрепления рубля. В прочих инициативах наблюдалась негативная динамика выручки и значительный рост затрат в связи с инвестициями в развитие новых проектов.

Выручка холдинга по итогам квартала увеличилась на 4% по сравнению с 2021 годом при разнонаправленной динамике сегментов. В сегменте коммуникаций и социальных сетей рост выручки превысил 22% год к году против 9% в первом квартале.

Доходы от интернет-рекламы выросли почти на 28%, что связано с приходом большого числа пользователей и рекламодателей от конкурирующих западных площадок. Динамика направления оказалась заметно лучше, чем ожидали аналитики. VK удалось в полной мере компенсировать падение рекламного рынка за счёт увеличения контролируемой доли.

Доходы от IVAS снизились почти на 9% год к году. Во многом такой результат обусловлен изменениями в платежных инструментах. Динамику выручки сегмента также поддержало включение в его структуру рекомендательных сервисов, которые до этого года учитывались в новых инициативах. Выручка рекомендательных сервисов выросла на 20% и составила 341 млн рублей – это 2% выручки сегмента. После завершения сделки и приобретения Дзена рекомендательные сервисы станут одной из важнейших составных частей подразделения.

Рентабельность EBITDA сегмента коммуникаций улучшилась как квартал к кварталу, так и год к году, что в компании связывают с сильной динамикой выручки и снижением вознаграждения партнеров.

ВКонтакте продолжает демонстрировать сильные операционные метрики за счёт притока новых пользователей. Среднемесячная аудитория социальной сети в России выросла на 5,5% за год и достигла 75,7 млн человек, а среднее время использования превысило 47 минут против 45 минут годом ранее. Ежемесячный охват сейчас составляет 83% аудитории Рунета. Компания не приводит данные по росту выручки социальной сети, но аналитики оценивают этот показатель в 20% по сравнению с 2021 годом.

В игровом сегменте выручка упала на 17%, что оказалось хуже прогнозов экспертов. Основные причины заключаются в укреплении рубля, отсутствии релизов новых проектов и слабой динамике глобального игрового рынка. Мобильный сегмент, который особенно сфокусирован на западных рынках, просел значительно сильнее сегмента ПК и консольных игр. MAU игр компании выросла на 25%, но доля платящей аудитории при этом упала на 1,1 процентный пункт, до 3,8%. Такая динамика связана с увеличением числа пользователей гиперказуальных игр, без учёта которых ежемесячная аудитория и число платящих пользователей остались неизменными за год. EBITDA My.Games снизилась более чем на 80% в годовом выражении из-за падения выручки и негативного влияния укрепления рубля на рентабельность.

Выручка образовательных сервисов прибавила всего 4% год к году в силу ослабления спроса. За квартал платформы VK привлекли 480 тыс. новых пользователей, из которых 37 тыс. оплатили курсы. Наблюдается заметное снижение среднего чека, что могло быть вызвано предоставлением скидок. Рентабельность EBITDA существенно улучшилась по сравнению с прошлым годом. В компании отмечают, что влияние начислений налогового резерва и макроэкономические факторы удалось частично компенсировать оптимизацией маркетинговых затрат.

В новых инициативах выручка снизилась на 9% в силу переноса рекомендательных систем в другой сегмент и слабой динамики ряда включенных бизнесов. Инвестиции в новые проекты такие как Клипы, VK Play, Звонки, RuStore, привели к росту убытка сегмента на уровне EBITDA более чем в 3 раза за год. В совокупности с негативной динамикой в игровом сегменте это определило слабый показатель EBITDA группы по итогам квартала.

Компания сообщила, что ей удалось договориться о выкупе по конвертируемым облигациям на $400 млн с частью держателей на территории РФ. На момент публикации отчетности VK уже выкупили часть выпуска, но какой точно объем — не уточняется. Компания намерена продолжить выкупать облигации у держателей в России, а вопрос о выкупе облигаций вне РФ пока прорабатывается.