Холдинг VK подвёл финансовые итоги второго квартала и первой половины 2023 года. Увеличение объёмов рекламы на платформах социальных сетей позволило компании увеличить выручку на 36%, а реструктуризация активов привела к сокращению убытков. Тем не менее, расписки холдинга на Мосбирже на фоне выхода отчетности падали почти на 2,5%.

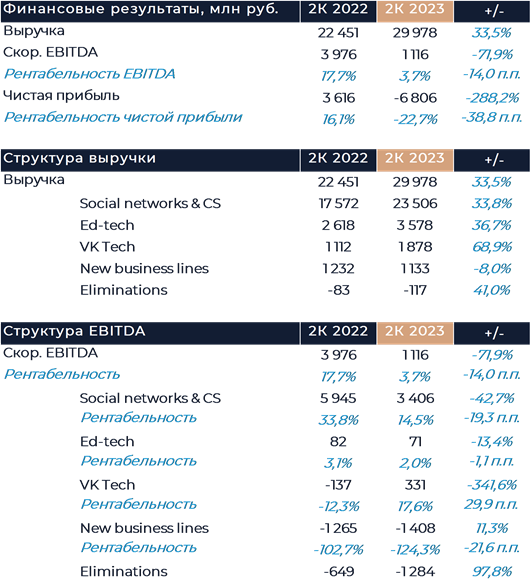

В первой половине 2023 года выручка компании составила 57,3 млрд рублей. Это на 36% выше показателей прошлого года. Значительную долю роста обеспечили доходы от онлайн-рекламы: 35,1 млрд рублей (рост на 51% год к году). Скорректированный показатель EBITDA за первое полугодие составил 3,9 млрд рублей, а совокупный убыток удалось снизить с 53,5 млрд до 8,8 млрд рублей в годовом исчислении.

В сегменте «Социальные сети и контентные сервисы» выручка за период с января по июнь увеличилась на 40% год к году до 45 млрд рублей. Соцсеть «ВКонтакте» во втором квартале на 12% увеличила среднюю месячную аудиторию (MAU) до 84,6 млн и на 10% — среднюю дневную аудиторию до 54,2 млн. Это позволило нарастить доходы на 27% по сравнению с аналогичным периодом прошлого года. Стоит также отметить включение в отчётности платформы «Дзен» с дневной аудиторией 32 млн пользователей по итогам второго квартала.

На 28% выросла выручка сегмента «Образовательные технологии», она составила 7 млрд рублей. В отчётном периоде произошла консолидация платформы «Учи.ру» (2,8 млн пользователей по итогам второго квартала) и рост спроса на курсы. Так, к платформам Skillbox Holding Limited за первую половину года присоединились 73 тыс. новых платящих учеников. Рентабельность EBITDA подразделения по итогам полугодия улучшилась и вышла на положительные значения, хотя и осталась вблизи нуля. В целом сегмент почти не оказал влияния на общий групповой показатель EBITDA.

В сегменте «Технологии для бизнеса» (VK Tech) выручка по итогам первого квартала выросла на 64% и составила 3 млрд рублей. Здесь основными драйверами роста оказались платформа VK Cloud и службы VK WorkSpace. Рентабельность EBITDA подразделения выросла в на 26 п.п. год к году. В силу сезонности наибольшую EBITDA сегмент получит во второй половине года и особенно в 4К.

Выручка сегмента «Новые бизнес-направления» упала на 8% год к году во втором квартале и на 3% год к году по итогам полугодия, но холдинг не раскрывает, из-за каких конкретных бизнесов это снижение произошло. Сложности сейчас могут испытывать сразу ряд проектов, включая Юлу и ESforce. Продукты вроде VK Play и RuStore пока обладают ограниченной монетизацией и не так сильно влияют на выручку, даже с учетом роста операционных показателей. По состоянию на конец июня в VK Play было более 22 млн зарегистрированных учётных записей при средней ежемесячной аудитории 11,5 млн пользователей. В магазине RuStore средняя ежемесячная аудитория выросла до 10 млн пользователей. Увеличение инвестиций в развитие молодых проектов привело к росту убытка EBITDA на дополнительные 1,2 млрд рублей за год. Сегмент новых инициатив остается одним их основных направлений, которое создает давление на рентабельность всей группы.

По итогам первой половины года компания продала в 2,2 млн раза больше умных устройств конечным пользователям в годовом исчислении.