Компания «Яндекс» представила свои финансовые результаты за второй квартал 2021 года. Одному из крупнейших игроков российского ИТ рынка удалось опередить прогнозные показатели по выручке. Рентабельность при этом ожидаемо оказалась под давлением на фоне объёмных инвестиций в сегменте электронной коммерции.

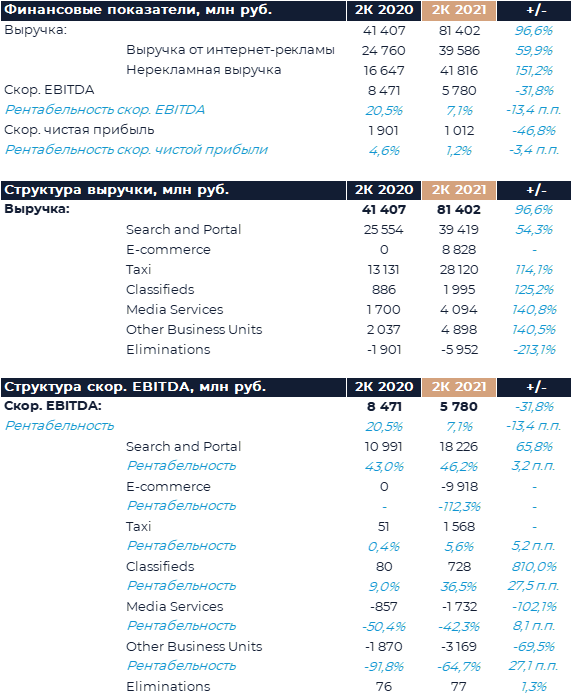

Выручка «Яндекса» за период с апреля по июнь 2021 года увеличилась на 96,6% год к году до 81,4 млрд рублей. Без учёта «Яндекс Маркета», который ещё не был консолидирован во втором квартале 2020 года, выручка увеличилась на 75%. Столь сильный результат достигнут как благодаря эффекту низкой базы сравнения в основных сегментах, так и дальнейшему росту бизнеса интернет-компании.

Скор. EBITDA «Яндекса» снизилась на 32% в годовом выражении, что стало следствием инвестиций в сегменте e-commerce. Без учета «Яндекс Маркета» скор. EBITDA компании могла вырасти на 85% год к году.

В сегменте поиска выручка увеличилась на 54% в следствие восстановления рекламных доходов при оживлении рынка. Компания отмечает, что только два направления бизнеса остаются в отрицательной зоне по рекламным расходам - путешествия и недвижимость. В июле, несмотря на более высокую базу сравнения, наблюдается дальнейший устойчивый рост рекламного бизнеса. Это, в свою очередь, позволило поднять прогноз по росту подразделения в 2021 году до 24-26%.

Рентабельность в поиске ожидаемо улучшилась по сравнению с сопоставимым периодом прошлого года, но сильного роста не произошло в силу инвестиций в технологическую базу и расширение контролируемой доли рынка. В «Яндексе» ожидают, что рентабельность поиска будет выше во втором полугодии и сохраняют уверенность, что компании удастся показать сопоставимую с прошлым годом маржу направления по итогам всего года.

E-commerce продолжает являться ключевым направлением для развития компании. Продажи всего сегмента, коорый включает Маркет, Лавку и grocery-сегмент Еды, увеличились на 155% в годовом выражении до 35,1 млрд рублей. Продажи «Яндекс Маркета» выросли на 144% год к году до 26,7 млрд рублей, несмотря на высокую базу сравнения. Доля маркетплейса в продажах достигла 70% против 66% в предшествующем квартале и 56% год назад. Компания продолжает активно переводить продавцов с площадки сравнения цен на маркетплейс и по итогам года целые категории будут представлены только в модели CPA.

Благодаря быстрому переводу продавцов ассортимент расширился до 17 млн SKU (в 4,5 раза), а число покупателей увеличилось в 1,8 раза. Компания отмечает, что в Москве «Яндекс Маркету» удалось значительно сократить разрыв по GMV с ключевым конкурентом. Этим результатам способствует и подписка «Яндекс Плюс». Именно её подписчики сейчас генерируют около 50% продаж площадки. На фоне отличных результатов компания приняла решение повысить базовую комиссию с 2% до диапазона 2-9% в зависимости от категории начиная с июля. Более высокая комиссия потенциально позволит улучшить экономику сегмента во второй половине года.

Убыток в EBITDA подразделения на фоне инвестиций в привлечение покупателей и продавцов, а также вложений в инфраструктуру составил почти 10 млрд рублей. «Яндекс» планирует инвестировать в развитие e-commerce порядка $650 млн в этом году вместо 400-500 млн., которые были анонсированы ранее. Большая часть этих средств пойдет на развитие Маркета. Высокий уровень инвестиций должен обеспечить долгосрочной потенциал быстрого роста, который, как ожидается, будет виден во второй половине года и далее. В текущем году руководство «Яндекса» ожидает увеличения совокупного GMV e-commerce в 3 раза год к году, против прежнего прогноза роста в 2,5 раза.

Холдинг значительно улучшил раскрытие в сегменте такси, предоставив более детальную информацию относительно динамики в ride-hailing, логистике и фудтехе. Выручка сегмента в целом увеличилась на 114%, включая рост на 98% в такси и на 93% в фудтехе. Число поездок Яндекс Такси увеличилось на 104% год к году и составило около 670 млн за квартал. Совокупная стоимость поездок у сервиса выросла на 161% год к году до 134,9 млрд рублей.

«Яндекс» инвестировал дополнительные средства в привлечение водителей и, тем не менее, продемонстрировал рентабельность EBITDA в такси (с учетом логистики) на уровне 25%. С таким показателем «Яндекс Такси» может считаться самым эффективным игроком среди глобальных публичных компаний из этой сферы. По итогам года GMV такси без учета логистики, как ожидают в компании, вырастет на 60% в годовом выражении.

Совокупная выручка «Яндекс Лавки» и «Яндекс Еды» составила 8,1 млрд рубле. Количество заказов «Яндекс Еды» выросло на 50% по сравнению с прошлым годом, а GMV на 53% за это же время. Сильные показатели роста связаны в том числе с быстрым расширением проекта по доставке продуктов, доля которого достигла 14% в заказах и 19% в GMV. В группе считают, что по итогам квартала удалось опередить в темпах роста основного конкурента.

«Яндекс Лавка» увеличила число дарксторов сразу на 82 по отношению к первому кварталу 2021 года. Общее число дарксторов на конец периода достигло 362, а количество заказов выросло в 3 раза год к году, что позволило получить выручку 5,5 млрд рублей. Убыток на уровне EBITDA у фудтех проектов на фоне инвестиций в развитие составил более 3 млрд рублей, что является пиковым значением за последние годы. Менеджмент компании ожидает, что убыток направления снизится во второй половине года, благодаря увеличению эффективности бизнеса и росту плотности заказов.

Число подписчиков сервиса «Яндекс Плюс» достигло 9,5 млн в июле против 9 млн на конец первого квартала и 4,5 млн в июне 2020 года. Платные подписчики составляют 75% от общего числа. В сегментах объявлений, медиа и прочих бизнес-юнитах рост превысил 100% на фоне сильной динамики в Авто.ру, «Яндекс Плюс», «Яндекс Дзен» и других проектах. Экономика улучшилась во всех трех направлениях.

В течении этого года инвестиции в развитие направления электронной коммерции продолжат оказывать значительное давление на маржинальность компании. Прогноз по выручке группы в 2021 году повышен с 315-330 млрд рублей до 330-340 млрд рублей. В сегменте поиска доходы могут вырасти на уровне 24-26% против прежне1 оценки 17-19%, а рентабельность должна остаться примерно на уровне 2020 года.