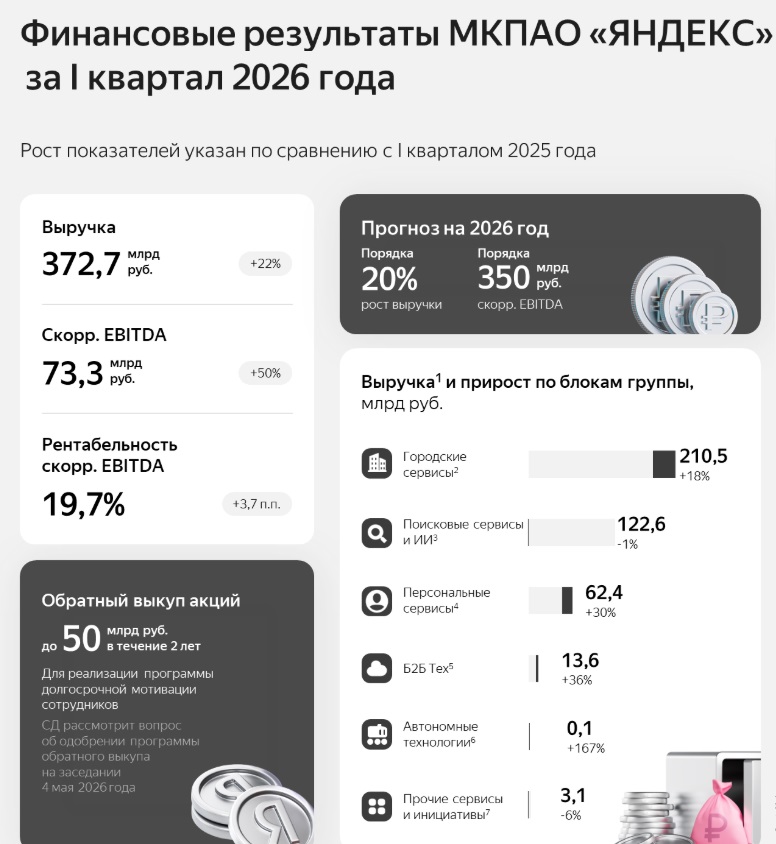

Выручка «Яндекса» за первый квартал 2026 года увеличилась на 22% год к году, а EBITDA составила 73,3 млрд рублей. Менеджмент компании отметил разовые негативные эффекты, которые оказали влияние на динамику выручки поискового сегмента. В течение года здесь ожидается улучшение показателей с ускорением роста.

Улучшению рентабельности EBITDA почти на 4 п.п. за год способствовало значительное уменьшение убытка в прочих инициативах (в основном за счёт общих корпоративных затрат) и рост маржинальности городских сервисов. Компания подтвердила свои прогнозы на 2026 год и ожидает рост выручки порядка 20%, а EBITDA на уровне 350 млрд рублей.

Выручка поискового сегмента снизилась в январе-марта 2026 года на 1% год к году. В «Яндексе» это связали с влиянием разовых негативных эффектов (изменение внутригрупповых расчетов) и слабостью рекламного рынка. Менеджмент компании полагает, что темпы роста доходов поиска улучшатся во второй половине года. Улучшению результатов помимо прочего должна способствовать интеграция Argus - новой рекомендательной технологии на базе ИИ для Yandex Ads.

Выручка от рекламы и услуг продвижения от внешних клиентов увеличилась в первом квартале 2026 года на 9% год к году.

Аудитория Алисы AI продолжила расти и, в частности, достигла 24 млн еженедельных пользователей чатовых поверхностей. «Яндекс» по-прежнему нацелен на рост аудитории своих сервисов ИИ и предполагает внедрение первых решений монетизации ближе к концу 2026 года.

Рентабельность поискового сегмента снизилась на 2,6 п.п. год к году, что стало следствием замедления роста выручки, инвестиций в развитие продуктов ИИ, а также разовых эффектов.

В сегменте городских сервисов выручка увеличилась на 18% год к году. Все основные направления внутри сегмента показали сопоставимые темпы роста. EBITDA городских сервисов выросла более чем на 160% год к году. Такой результат стал следствием улучшения маржинальности райдтеха и снижения убытка онлайн-торговли.

Рентабельность райдтеха достигла нового рекорда в 44,4% благодаря работе компании над повышением операционной эффективности. Менеджмент «Яндекса» отметил возможности для некоторого дальнейшего улучшения маржи райдтеха, но пока не считает нужным завышать ожидания.

Убыток онлайн-торговли продолжает снижаться на фоне оптимизации расходов маркетплейса. «Яндекс. Маркет», судя по расчетам за первый квартал 2026 года, показал снижение оборота год к году, что сильно контрастирует с результатами Ozon и Wildberries. Компания считает, что собственный маркетплейс окажет значительную поддержку в будущем развитии транзакционного ИИ, на который делается большая ставка.

В направлении персональных сервисов рост выручки составил 30% ггод к году. Основным двигателем роста внутри сегмента оставался финтех, в то время как доходы развлекательных сервисов увеличились только на 8% год к году. Более половины транзакций финтеха происходит за пределами экосистемы «Яндекса», а внешний оборот продолжает расти быстрее внутреннего. Это отчасти отражает стремление компании не зацикливать финансовые сервисы на собственных проектах и расширять сеть партнеров. Группа получила положительную EBITDA в сегменте против убытка годом ранее за счёт улучшения маржинальности финтеха.

В подразделении технологий для бизнеса выручка увеличилась на 36% год к году, отражая развитие продуктов Yandex Cloud и Yandex 360. Yandex Cloud, в частности, продемонстрировал рост доходов от ИИ и информационной безопасности в 2 раза год к году. Пока сегмент остается одним из наименее подверженных влиянию макроэкономических трендов. Рентабельность EBITDA улучшилась почти на 2 п.п. год к году за счёт работы по повышению эффективности бизнеса, а также роста доли PaaS- и SaaS-сервисов в выручке.

Доходы бизнес-юнита автономных технологий быстро росли, но остались нематериальными относительно всего бизнеса «Яндекса». Компания продолжает запланированное масштабирование своих решений, включая роботов-доставщиков и беспилотные грузовики. Убыток на уровне EBITDA подразделения составил более 5 млрд рублей в силу большого объема необходимых инвестиций.

В сегменте прочих инициатив группа продемонстрировала снижение убытка на уровне EBITDA с 13,5 млрд рублей до 1,8 млрд рублей. Это оказало значительное положительное влияние на общий показатель EBITDA «Яндекса». Снижение убытка в основном объясняется оптимизацией общих групповых расходов, которые традиционно отражаются в результатах сегмента. Менеджмент «Яндекса» полагает, что в будущем показатель EBITDA прочих инициатив останется на уровнях последних кварталов.

Также «Яндекс» предоставил прогноз по CAPEX. Несмотря на стремительное развитие ИИ, капитальные затраты останутся на уровне 10-12%, что соответствует среднегодовому значению последних 5 лет.