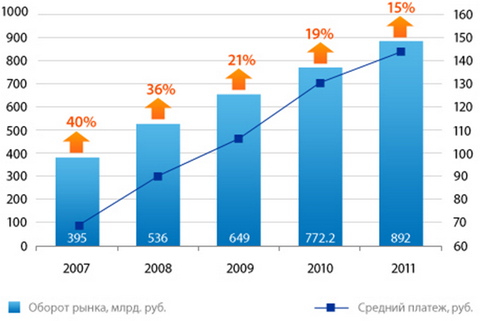

Прогноз Комитета по платежным системам и банковским инструментам Национальной ассоциации участников электронной торговли (НАУЭТ) полностью подтвердился: по итогам 2011 года оборот российского рынка моментальных платежей вырос по сравнению с 2010 годом более чем на 15%, превысив 892 млрд. рублей.

Количество транзакций в 2011 г. сократилось по сравнению с 2010 годом на 3,4% и составило 5,7 млрд. При этом сумма среднего платежа выросла на 18%, составив 156 рублей. Очевидно, что это связано с продолжающимся увеличением доли «тяжелых» платежей со сравнительно бОльшим чеком. Изменения в структуре моментальных платежей это наглядно демонстрируют.

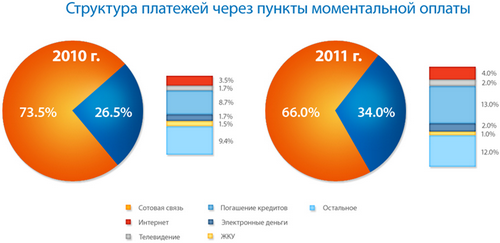

Доля платежей за услуги мобильной связи в общем обороте рынка в 2011 году снизилась до 66%. Для сравнения, в 2010 году на «сотовые» платежи приходилось 73,5%. В то время как доля платежей, направленных на погашение банковских кредитов выросла до 13%, превысив показатели 2010 года на 4,3 %.

Стоит отметить, что в 2011 году перечень услуг, которые можно оплатить посредством моментальных платежей, продолжил расти. Сегодня в него входят платежи в пользу Росреестра, Федеральной службы судебных приставов и ГИБДД, налоги (транспортный, земельный, подоходный), коммунальные платежи, визовые консульские сборы, плата за детский сад, даже оплата передач заключенным и многое другое.

Структура рынка моментальных платежей по итогам 2011 г. выглядит следующим образом:

|

Назначение платежа |

Доля в общем обороте рынка, % |

|

|

2010 г. |

2011 г. |

|

|

Сотовая связь |

73,5 |

66,0 |

|

Интернет |

3,5 |

4,0 |

|

Телевидение |

1,7 |

2,0 |

|

Погашение кредитов |

8,7 |

13,0 |

|

Электронные деньги |

1,7 |

2,0 |

|

ЖКУ |

1,5 |

1,0 |

|

Остальное |

9,4 |

12,0 |

|

Весь рынок |

100,0 |

100,0 |

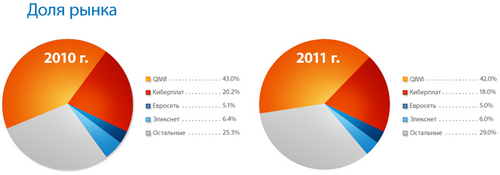

Тройка лидеров рынка по итогам 2011 года не претерпела изменений: в нее входят QIWI, Киберплат и Элекснет. При этом доли основных игроков продолжили снижаться за счет активности более мелких региональных компаний. Их совокупный оборот в 2011 году вновь вырос, увеличившись по сравнению с 2010 годом на 14,6%, и составил 29% от общего оборота рынка.

В результате, лидеры рынка, наращивая абсолютные показатели по обороту, продолжили терять долю своего присутствия на рынке.

Позиции основных игроков российского рынка моментальных платежей выглядят следующим образом:

|

Компания |

Доля (% от общего оборота рынка) |

|

|

2010 г. |

2011 г. |

|

|

QIWI |

43,0 |

42,0 |

|

Киберплат |

20,2 |

18,0 |

|

Евросеть |

5,1 |

5,0 |

|

Элекснет |

6,4 |

6,0 |

|

Остальные |

25,3 |

29,0 |

|

Весь рынок |

100,0 |

100,0 |

По итогам прошедшего года можно выделить следующие тенденции рынка:

- рост активности кредитных организаций и их взаимодействия с платежными системами;

- увеличение доли региональных платежных систем в общем объеме рынка;

- рост среднего платежа за счет увеличения доли «тяжелых» платежей (погашение банковских кредитов, оплата железнодорожных и авиабилетов, услуг ЖКХ);

- значительное расширение перечня доступных к оплате услуг;

- расширение взаимодействия платежных сервисов с государственными структурами;

- крупные операторы моментальных платежей проявили заинтересованность в предоставлении безналичных платежных инструментов и обзавелись электронными кошельками. Пионером этого направления стал сервис QIWI.

«Результаты 2011 года полностью совпали с нашим прогнозом, опубликованном еще в первом квартале 2011. Общий оборот рынка даже немного (на 0,5%) превысил изначально прогнозируемый. Принятие ряда важных федеральных законов, и в первую очередь ФЗ «О национальной платежной системе», безусловно, благотворно сказалось на развитии отечественного рынка моментальных платежей. Способствовал этому и рост перечня государственных и муниципальных услуг, оплата которых стала доступна в отчетном периоде. Можно предположить, что данные тенденции развития сохранятся и в 2012 года», - комментирует Борис Ким, Председатель Комитета по платежным системам и банковским инструментам Национальной ассоциации участников электронной торговли (НАУЭТ).